空き家を放置していると固定資産税がかかるほか、定期的に管理をしないと不法投棄や犯罪の温床になってしまいます。

さらに、倒壊の危険性がある空き家や周辺に迷惑をかける空き家は固定資産税の負担が増え、最悪の場合強制撤去されてしまう可能性もあります。困ったことになる前にしておきたい空き家の処分、いつまでに行うべきなのか解説します。

空き家を放置することで起こりうるリスク

空き家を処分しなければいけないのは、空き家を放置することで起こりうるリスクを回避するためです。空き家を放置することで発生するリスクには次のようなものが考えられます。

犯罪によるリスク

空き家の管理を怠り放置することで、ホームレスの不法侵入、または犯罪者たちの隠れ家や溜まり場として利用されてしまうこともあります。不法なモノや厄介なものが投棄されたりといったこともあります。所有する空き家が犯罪に巻き込まれてしまった場合、近隣の住民に迷惑をかけてしまい、所有者としてその管理責任を問われる可能性があります。

地震等災害時や災害後に考えられるリスク

地震大国日本においては、どこの地域でも災害による建物の倒壊の危険性があります。

空き家を所有しているだけでも、台風による風災で屋根の一部が飛散して近隣住民に危害を与えてしまったり、他人が建物の倒壊に巻き込まれ怪我をしてしまったりするリスクを背負っているのです。

特定空き家に指定されると固定資産税が6倍に

空き家の所有は金銭的リスクも孕んでいます。2015年に施行された「空き家等対策特別措置法」によって、倒壊の危険性がある空き家、景観を著しく損なう空き家、周辺に悪影響を及ぼす空き家は「特定空き家」とされ、罰則を受けることになりました。

特定空き家に指定されると、現在住宅用地に適用されている固定資産税の特例が撤廃されます。

固定資産税における住宅用地の特例では、面積200平米までであれば課税標準の6分の1の税額とされていますので、これがなくなることで固定資産税額が6倍にまで跳ね上がってしまうのです。

自治体から指導や勧告を受け、最悪強制撤去になることもある

放置していると危険な特定空き家の所有者には、自治体からの指導や勧告がくることがあります。さらにそのまま放置しておくと自治体による強制撤去が行われ、その費用は所有者に請求されます。

強制撤去によって思わぬ大金を支払うことになる前に、空き家は処分してしまった方がいいでしょう。

空き家の処分方法

このように空き家のリスク管理の観点からいうと、空き家は「相続してなるべく早いうちに処分する」のが適切といえるでしょう。

空き家を処分する方法は、大きく分けて「売却」「活用」「再利用」の3つが挙げられます。

空き家を売却するとき

相続した空き家の処分方法として、最もやりやすいものは売却です。相続した空き家に今後住む予定がなければ、すぐに不動産業者に相談し売却してしまいましょう。

築年数の経過した中古住宅や、立地条件に難がある住宅は、どうしても売却できないときには不動産買取業者に買取り依頼するのも一つの手です。

空き家を活用するとき

空き家の状態が良ければ、リフォームをしてそのまま貸家にすることもできるでしょう。貸家として利用する際には、賃貸住宅の仲介業者に詳しい話を聞いてみてください。

もし資金に余裕があれば、建物を取り壊した後にアパートを建設し、収益化出来る可能性もあります。資金に余裕がなくとも、土地と建物があれば、リフォームローンなどの利用も可能です。

立地条件がいい場合には、更地にした後、有料駐車場として活用することも選択肢として考えられます。

空き家を再利用するとき

もちろん、相続者が空き家を再利用しても問題ありません。建物はリフォームまたは再建築し、そのまま暮らすか、維持費はかかりますが別荘として利用するのもおすすめです。

空き家を処分するときの注意ポイント

注意したいのは、空き家を取り壊し更地として所有し続けると固定資産税がかかりすぎるという点です。更地の固定資産税は、住宅のある土地の6倍ですので、建物を壊した後は早めに売却してしまった方が良いでしょう。

空き家を売却するなら3年以内がお得

平成28年に空き家対策として新しく作られた「空き家に係る譲渡所得の特例」によって、相続直前に住居として利用されていた一定の建物を「相続から3年が経過する年の年末までに売却」したときに「譲渡所得から3,000万円を特別控除」できるようになりました。

相続空き家を売却するなら3年以内にしたほうがいい、というのは、この特例があるからです。

控除を受けるための要件

- 昭和56年5月31日以前に建築された空き家であること

- 相続開始直前に被相続人以外居住していなかったこと

- 相続後に利用されていない建物であること

- 譲渡対価が1億円以下であること

- 耐震基準を満たしていないこと

このように、要件がやや厳し目で、当てはまらない物件も多くあります。しかし、後述するように税金の圧縮効果は大きいので、ご自身の空き家が当てはまるかどうかぜひチェックしてみて下さい。

その他税控除と併用も可能

この特例は、「マイホームを譲渡した時の3,000万円特別控除」または「マイホーム買い替えの特例」とも併用できます。もしくは、相続財産譲渡時の取得費加算特例との選択制になります。

その他税控除との関係イメージ図

3つの特例それぞれの詳しい内容は、以下リンクから国税庁HPにてご確認ください。

【マイホーム売却の特例】https://www.nta.go.jp/taxanswer/joto/3302.htm

【自己居住用財産の買い替え特例措置】https://www.nta.go.jp/taxanswer/joto/3355.htm

【相続財産譲渡時の取得費加算特例】https://www.nta.go.jp/taxanswer/joto/3267.htm

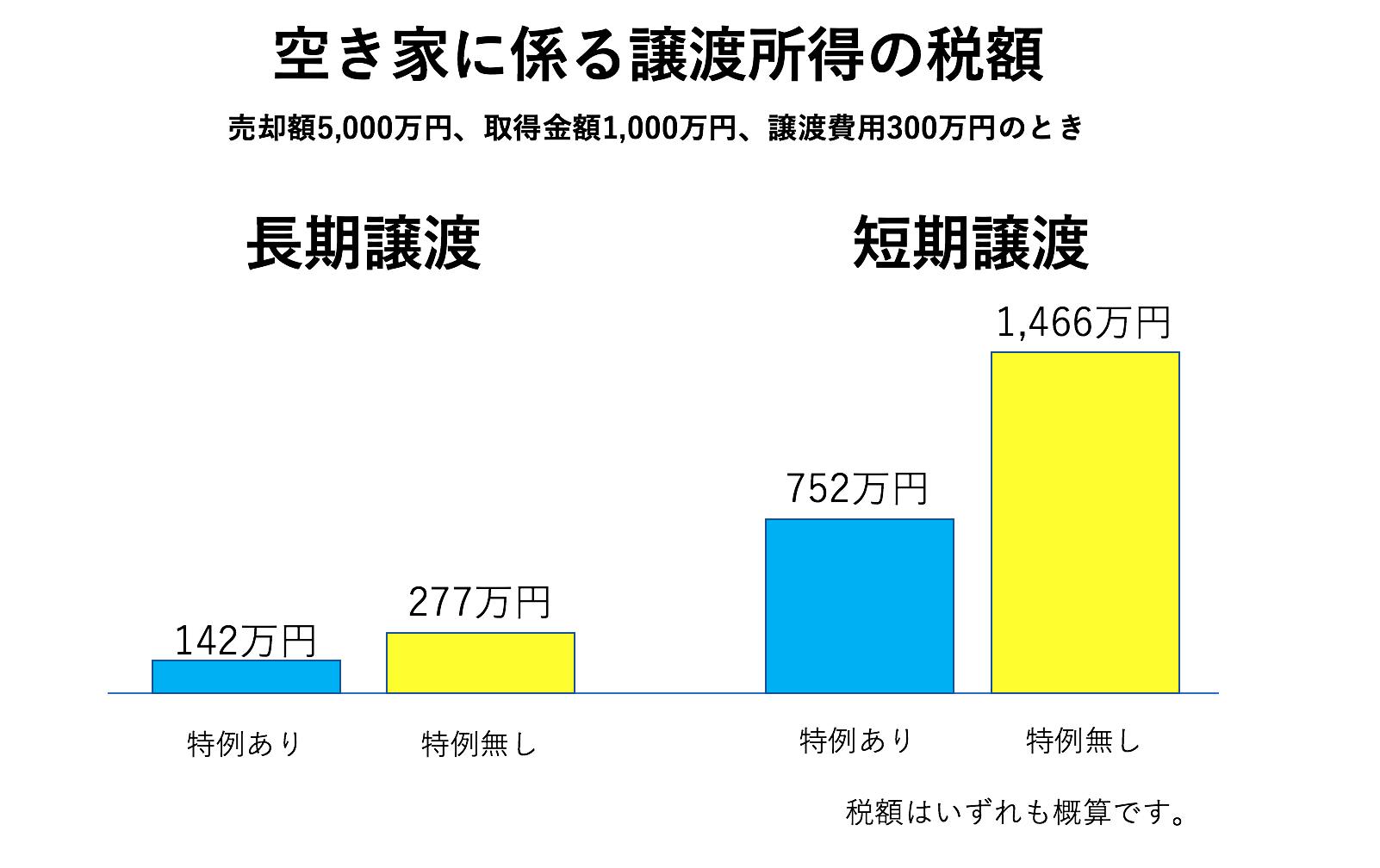

「空き家に係る譲渡所得の特例」を使うとどのぐらいお得になる?

この特例を使うとどのぐらいお得になるのかを知るためには、まず「譲渡所得税」の計算方法を知る必要があります。

不動産を売却したときに発生する譲渡所得税の計算式は以下の通りです。

「{売却額-(取得金額+譲渡費用)}×譲渡所得税率」

譲渡所得税率には、不動産の所有期間が5年を超えたときに用いられる長期譲渡所得税率(20.315%)と、不動産の所有期間が5年以下の場合の短期所得税率(39.63%)があります。

売却金額と取得金額、譲渡費用も等しい場合、譲渡所得の特例の有無でどれだけお得になるのか見てみましょう。

譲渡所得の特例を利用する場合と利用しない場合の税額の違い

このように、特別控除3,000万円を利用することができれば譲渡所得税を大幅に節税することができます。

あくまでこの計算式は概算です。これら税控除について、詳しくは弁護士または司法書士、売却を依頼する不動産業者によく確認しましょう。

空き家を処分するときに気をつけること

最後に、空き家を処分するときに注意しなければいけないことをご紹介します。

土地を活用する際には、知識もなく賃貸経営に踏み出すのは危険です。不動産業者が行う土地活用セミナーなどに参加し詳しく話を聞き、よく勉強してから活用に踏み切った方が良いでしょう。

土地活用・賃貸経営については書籍も多くあります。経営を始めると経理上の負担も増えてきますし、ランニングコストも発生します。いい話にばかり耳を傾けず、必ず現実的な試算を行いましょう。

相続した住宅を相続人が利用するときには、リフォームの必要性を細かく調べ、土地の権利や境界線を確認し、相続登記をして名義変更しておきましょう。

「売却しないから」という理由で名義変更せずにそのまま相続した空き家に住んでしまうと、後々トラブルになることもあります。特に相続人が複数いる場合には、相続時には納得していたのにもかかわらず、売却しようと思った段になって相続に異を唱えることも少なくありません。

こうなると、被相続人(亡くなった方)の名義のままでは、「相続人すべての承認」がなければ売却できなくなってしまいます。

相続人全員が相続に同意した段階できちんと名義を変更して、将来にわたっていらぬ争いを生まないようにしておきましょう。

【まとめ】しっかりとした知識をつけることが大切です

このように、空き家の放置はとてもリスクが高く、かといって建物を壊して更地にしたまま所有していても、固定資産税が大きな負担となってのしかかってきます。相続した空き家はなるべく早く処分するようにしましょう。

どちらにしても相続した空き家をどうするのか、相続人同士でよく話し合い早めに決定することをお勧めします。売却なら相続から3年以内に行い、3,000万円の税控除を受け、賢く節税しましょう。